Theo báo cáo cập nhật về chỉ tiêu kinh tế vĩ mô kỳ Q2-2025 từ Ngân hàng Nhà nước Việt Nam, dư nợ tín dụng đối với lĩnh vực bất động sản tiếp tục ghi nhận những diễn biến đáng chú ý. Dù số liệu chính thức của quý 2 đang trong quá trình tổng hợp và chưa được công bố đầy đủ, nhưng nhìn vào đà tăng trưởng kéo dài đến quý 1/2025, có thể thấy dòng vốn ngân hàng vẫn đang là điểm tựa vững chắc cho thị trường địa ốc.

Dư nợ tín dụng tiến sát mốc 1,5 triệu tỷ đồng

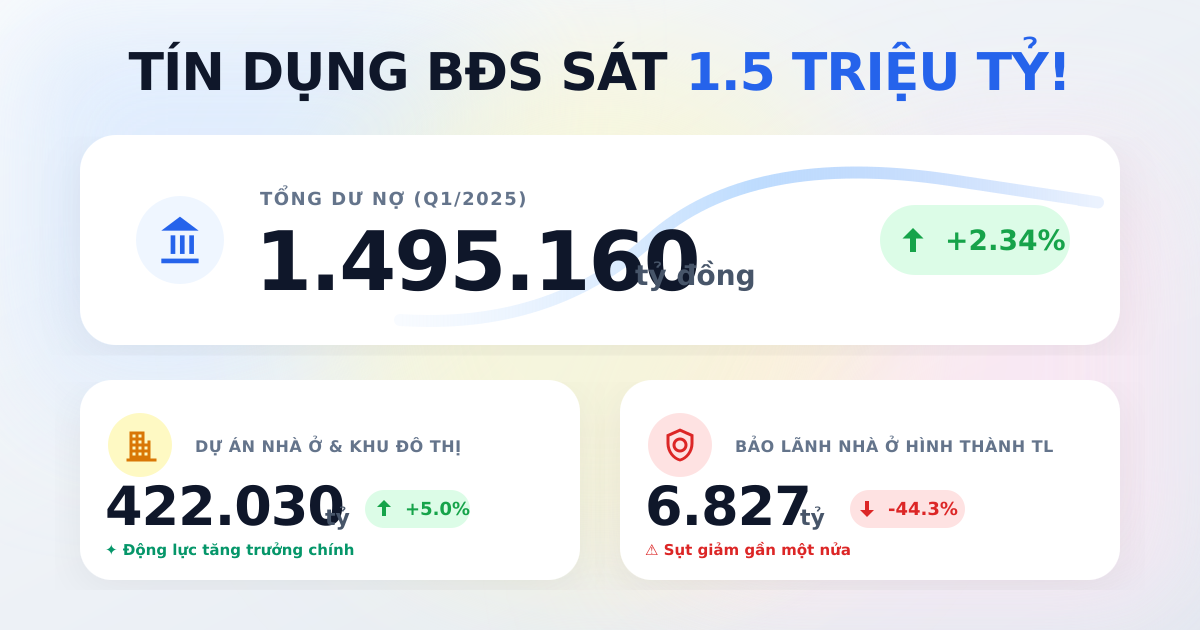

Tính đến kỳ cập nhật số liệu gần nhất (Q1-2025), tổng dư nợ bất động sản đạt mức 1.495.160 tỷ đồng. Con số này cho thấy đà tăng trưởng liên tục khi so sánh với quý 4/2024 (đạt 1.460.914 tỷ đồng) và quý 3/2024 (đạt 1.340.366 tỷ đồng). Trong đó, dư nợ tín dụng kinh doanh bất động sản chiếm tỷ trọng áp đảo, đóng góp 1.488.333 tỷ đồng trong quý 1/2025.

Sự duy trì đà tăng trưởng này phản ánh những nỗ lực khơi thông nguồn vốn cho thị trường. Tuy nhiên, mức độ hấp thụ vốn có sự phân hóa rõ rệt giữa các phân khúc khác nhau. Để có cái nhìn toàn cảnh về xu hướng, quý độc giả có thể xem số liệu dư nợ bất động sản trực tiếp trên hệ thống dữ liệu của Titfin.

Dòng vốn ưu tiên phát triển khu đô thị và nhà ở

Đi sâu vào cơ cấu tín dụng, phân khúc dự án đầu tư xây dựng khu đô thị, dự án phát triển nhà ở đang là điểm sáng lớn nhất. Dư nợ của mảng này ghi nhận sự gia tăng mạnh mẽ qua các quý: từ 347.610 tỷ đồng (Q3-2024) lên 402.131 tỷ đồng (Q4-2024) và tiếp tục bứt phá lên mức 422.030 tỷ đồng vào quý 1/2025. Điều này cho thấy các tổ chức tín dụng vẫn đang tập trung giải ngân cho các dự án có pháp lý minh bạch và phục vụ nhu cầu ở thực của người dân.

Bên cạnh đó, phân khúc bất động sản công nghiệp cũng duy trì quy mô dư nợ ổn định. Dư nợ đối với dự án xây dựng khu công nghiệp, khu chế xuất đạt 105.772 tỷ đồng trong quý 1/2025, giảm nhẹ so với mức 106.109 tỷ đồng của quý 4/2024 nhưng vẫn cao hơn đáng kể so với mức 96.115 tỷ đồng của quý 3/2024. Phân khúc văn phòng cho thuê cũng duy trì đà tăng đều qua từng quý, đạt 64.127 tỷ đồng so với mức 57.802 tỷ đồng của cuối năm ngoái.

Ở chiều ngược lại, dư nợ tín dụng đối với khách hàng mua quyền sử dụng đất có dấu hiệu hạ nhiệt. Sau khi tăng đột biến từ 104.695 tỷ đồng (Q3-2024) lên 176.093 tỷ đồng (Q4-2024), con số này đã thoái lui nhẹ xuống mức 170.913 tỷ đồng trong quý 1/2025.

Sự sụt giảm ở nhóm tiêu dùng và bảo lãnh dự án

Trong khi dòng vốn ưu tiên chảy vào các dự án quy mô lớn, dư nợ tín dụng ở mảng cá nhân lại cho thấy sự sụt giảm. Cụ thể, dư nợ đối với khách hàng xây dựng, sửa chữa, mua nhà để bán hoặc cho thuê giảm liên tục, từ 121.714 tỷ đồng (Q3-2024) xuống 120.728 tỷ đồng (Q4-2024) và chạm mức 118.177 tỷ đồng vào đầu năm 2025.

Đáng chú ý nhất là số dư bảo lãnh nhà ở hình thành trong tương lai tiếp tục lao dốc mạnh. Chỉ tiêu này đã giảm gần một nửa so với năm ngoái, từ 12.272 tỷ đồng ở quý 3/2024 xuống còn 8.185 tỷ đồng ở quý 4/2024 và chỉ ghi nhận mức 6.827 tỷ đồng trong kỳ báo cáo gần nhất. Sự thu hẹp này có thể phản ánh sự thận trọng của các ngân hàng trong hoạt động bảo lãnh hoặc nguồn cung dự án mới đủ điều kiện bán nhà ở hình thành trong tương lai trên thị trường đang bị hạn chế.

Nhìn chung, báo cáo kỳ Q2-2025 cho thấy bức tranh tín dụng bất động sản đang có sự phân bổ lại, dòng tiền được định hướng đi vào các dự án phát triển thực chất hơn. Nhà đầu tư nên tiếp tục xem số liệu dư nợ bất động sản trên Titfin để đón đầu những xu hướng mới nhất khi Ngân hàng Nhà nước hoàn thiện công bố toàn bộ dữ liệu quý 2.