Bước vào quý 3 năm 2025, bức tranh ngành chăn nuôi Việt Nam chứng kiến những sự điều chỉnh sản lượng đáng chú ý giữa các nhóm vật nuôi. Dữ liệu vĩ mô mới nhất cho thấy sự phân hóa rõ rệt: trong khi nhóm thịt lợn ghi nhận đà phục hồi nhẹ sau đợt suy giảm ở quý trước, thì hầu hết các nhóm gia cầm, gia súc lớn và sản phẩm phụ (trứng, sữa) đều có xu hướng chững lại hoặc sụt giảm.

Nhóm lợn và gia cầm: Thịt lợn phục hồi, gia cầm hạ nhiệt

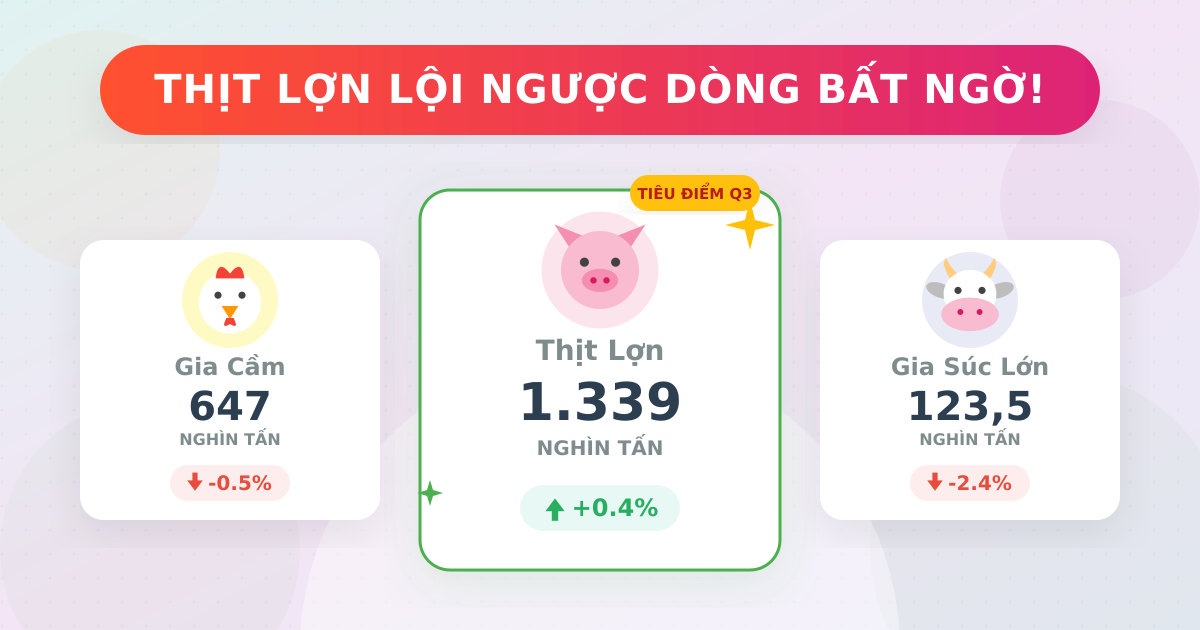

Thịt lợn tiếp tục đóng vai trò trụ cột trong cơ cấu nguồn cung thực phẩm với sản lượng đạt 1.339,11 nghìn tấn trong Q3/2025. Con số này cho thấy một sự phục hồi nhẹ so với mức 1.333,81 nghìn tấn của Q2/2025. Dù chưa thể chạm lại mốc đỉnh 1.358,88 nghìn tấn của Q1/2025, sự nhích lên này phản ánh nỗ lực ổn định đàn vật nuôi và duy trì nguồn cung nội địa của ngành nông nghiệp.

Trái ngược với đà tăng nhẹ của thịt lợn, sản lượng thịt gia cầm bắt đầu có dấu hiệu hạ nhiệt. Kết thúc Q3/2025, thịt gia cầm đạt 647,04 nghìn tấn, giảm nhẹ so với mức đỉnh 650,24 nghìn tấn của quý 2 liền trước. Mặc dù vậy, nếu nhìn vào bức tranh dài hạn, nguồn cung gia cầm hiện tại vẫn duy trì ở nền tảng cao và vượt trội hoàn toàn so với con số 608,13 nghìn tấn của giai đoạn cuối năm ngoái (Q4/2024). Để theo dõi chuỗi dữ liệu lịch sử này, nhà đầu tư có thể xem số liệu một cách chi tiết trên hệ thống của Titfin.

Gia súc lớn, trứng và sữa đồng loạt giảm

Bên cạnh nhóm lợn và gia cầm, phân khúc gia súc lớn (trâu, bò) trong Q3/2025 tiếp tục nối dài đà suy giảm kể từ sau đợt đạt đỉnh vào đầu năm. Cụ thể, sản lượng thịt bò chỉ đạt 123,58 nghìn tấn, giảm tương đối so với mức 126,58 nghìn tấn của Q2/2025 và cách khá xa con số 134,88 nghìn tấn của Q1/2025. Tương tự, sản lượng thịt trâu cũng trượt xuống mức thấp nhất trong 4 quý trở lại đây, chỉ đạt 28,33 nghìn tấn.

Đối với nhóm sản phẩm phụ từ chăn nuôi như trứng và sữa, xu hướng thu hẹp nguồn cung cũng được thể hiện rõ qua các con số thống kê. Sản lượng trứng trong Q3/2025 lùi về mốc 5.205,84, sụt giảm so với mức đỉnh 5.258,24 của quý 2. Cùng lúc đó, nguồn cung sữa bò tươi giảm từ 329,85 nghìn tấn (Q2) xuống còn 316,55 nghìn tấn trong quý 3.

Sự sụt giảm đồng loạt ở các nhóm thịt đỏ và sản phẩm phụ phản ánh những điều chỉnh mang tính chu kỳ, hoặc cũng có thể là hệ quả của việc tái cơ cấu chi phí đầu vào từ các trang trại chăn nuôi trước những biến động chung của nền kinh tế.

Đánh giá chung và triển vọng

Tựu trung lại, số liệu ngành chăn nuôi Q3/2025 cho thấy một bức tranh đa chiều. Điểm sáng lớn nhất đến từ sự phục hồi của nguồn cung thịt lợn, qua đó đảm bảo an ninh lương thực và bình ổn thị trường tiêu dùng trong nước. Tuy nhiên, sự chững lại của gia cầm cùng sự sụt giảm của gia súc lớn, trứng và sữa đòi hỏi các nhà hoạch định chính sách và doanh nghiệp cần bám sát diễn biến thị trường. Độc giả quan tâm có thể tiếp tục theo dõi dữ liệu chăn nuôi để cập nhật nhanh nhất các xu hướng nguồn cung cho chặng đường cuối năm 2025.